Rで決定木分析(rpartによるCARTとrangerによるランダムフォレスト)

概要

準備

決定木(decision tree)分析をする際、まず目的変数の種類とアルゴリズムを決定する。

アルゴリズム

- CART

- CHAID

- ID3 / C4.5 / C5.0

目的変数の型

目的変数の型によって扱いが変わる

- 質的変数(2値変数):分類木→目的変数が0/1, T/Fの場合は

as.factor()でfactor型にデータ変換しておく - 量的変数:回帰木

- survivalオブジェクト

- (生起を表す2カラム)

CARTはすべて対応、C4.5/C5.0は質的変数のみ

ここではCARTアルゴリズムでツリーモデルを生成するrpartと、ランダムフォレストrangerを中心に説明する。

データセットと前処理

Default of Credit Card Clients Dataset データセットの主な留意点

- 30000行25変数

- 最初の列が識別子(

ID)→除外 - 3列目

SEX, 4列目EDUCATION, 5列目MARRIAGEがカテゴリ変数→factorに変換 - 最終列

default.payment.next.monthが目的変数で0/1の値をとる。 - それ以外は数値型変数なので型変換の必要なし

以上の処理をしたデータのうち80%を学習データ、20%をテストデータとして分割する。

require(data.table)

data.dt <- fread("UCI_Credit_Card.csv")

data.dt[,ID:=NULL]

data.dt[,SEX:=as.factor(SEX)]

data.dt[,EDUCATION:=as.factor(EDUCATION)]

data.dt[,MARRIAGE:=as.factor(MARRIAGE)]

nr <- nrow(data.dt)

train <- sample(nr, nr*0.8)

train.dt <- data.dt[train] # 学習データ

test.dt <- data.dt[-train] # 検証データ

1回限りの決定木

実行

require(rpart)

train.dt |>

mutate(

default.payment.next.month = as.factor(default.payment.next.month == 1)

) |>

rpart(

formula = default.payment.next.month ~ .,

data = _,

method = 'class',

parms = list(split='information'),

control = rpart.control(minsplit = 10, cp= .001)

) -> rpart_model

- dplyrのパイプ内でdata.tableを渡す場合、

mutateの結果はtibble/data.frameになる。rpartはdata.frameをそのまま受け付ける - 投入するデータテーブルの変数を絞っておくと変数指定が楽

- プロットしたときのラベルをわかりやすく変換しておくといい

- 分類木の場合は目的変数をfactor型に変換しておく

- 重要なパラメータ

method(通常は目的変数の型によって自動で最適なものが選択される)- ‘class’で分類木(目的変数がfactor型)

- ‘poisson’で生起(目的変数が2カラムの生起データ)

- ’exp’で生存(目的変数がsurvivalオブジェクト)

- ‘anova’で回帰木(目的変数が上記のいずれでもない)

parms:method = 'class'の場合、以下の指標に基づいて分割。method = 'anova'の場合は指定しないparms = list(split='gini')でジニ係数を使う(デフォルト)parms = list(split='information')でエントロピーを使う

rpart.controlminsplitは1ノードのサイズの下限cpは小さいほど細かく分岐する。あとで粗くできるので最初は細かく分けておくといい

見る

summary(rpart_model)

出力

Call:

rpart(formula = default.payment.next.month ~ ., data = ., method = "class",

parms = list(split = "information"), control = rpart.control(minsplit = 10,

cp = 0.001))

n= 24000

CP nsplit rel error xerror xstd

1 0.184880240 0 1.0000000 1.0000000 0.01206064

2 0.002245509 1 0.8151198 0.8151198 0.01117344

3 0.002151946 4 0.8074476 0.8197979 0.01119832

4 0.001060379 7 0.8003368 0.8197979 0.01119832

5 0.001000000 10 0.7971557 0.8203593 0.01120130

Variable importance

PAY_0 PAY_2 PAY_5 PAY_4 PAY_3 PAY_6 PAY_AMT3

66 18 4 3 3 3 1

Node number 1: 24000 observations, complexity param=0.1848802

predicted class=FALSE expected loss=0.2226667 P(node) =1

class counts: 18656 5344

probabilities: 0.777 0.223

left son=2 (21510 obs) right son=3 (2490 obs)

Primary splits:

PAY_0 < 1.5 to the left, improve=1478.1780, (0 missing)

PAY_2 < 1.5 to the left, improve=1168.7680, (0 missing)

PAY_3 < 1.5 to the left, improve= 869.5735, (0 missing)

PAY_4 < 0.5 to the left, improve= 758.7756, (0 missing)

PAY_5 < 1 to the left, improve= 689.8890, (0 missing)

Surrogate splits:

PAY_4 < 2.5 to the left, agree=0.900, adj=0.037, (0 split)

PAY_5 < 2.5 to the left, agree=0.900, adj=0.035, (0 split)

PAY_3 < 2.5 to the left, agree=0.899, adj=0.029, (0 split)

PAY_6 < 2.5 to the left, agree=0.899, adj=0.028, (0 split)

PAY_2 < 3.5 to the left, agree=0.898, adj=0.018, (0 split)

:

変数の重要度を確認

rpart_model$variable.importance

出力

PAY_0 PAY_2 PAY_5 PAY_4 PAY_3

1478.1783401 395.1016287 80.8746934 75.6083311 70.7895234

PAY_6 PAY_AMT3 BILL_AMT1 PAY_AMT4 BILL_AMT2

62.3976688 11.4724819 11.0370003 10.9009460 9.7894688

PAY_AMT5 EDUCATION BILL_AMT3 BILL_AMT5 BILL_AMT4

8.6928210 7.0296988 5.4445876 5.1257181 4.7143508

BILL_AMT6 PAY_AMT6 AGE PAY_AMT1

4.5410328 3.5949029 0.5542719 0.2771359

チューニング(cpを調整)

cpはツリーモデルの複雑さを表すパラメータ。値が小さいものほどモデルが細かくなる。

cpを見る

printcp(rpart_model)

plotcp(rpart_model)

出力

Classification tree:

rpart(formula = default.payment.next.month ~ ., data = ., method = "class",

parms = list(split = "information"), control = rpart.control(minsplit = 10,

cp = 0.001))

Variables actually used in tree construction:

[1] BILL_AMT1 EDUCATION PAY_0 PAY_2 PAY_3 PAY_5 PAY_6

[8] PAY_AMT3 PAY_AMT4 PAY_AMT5

Root node error: 5344/24000 = 0.22267

n= 24000

CP nsplit rel error xerror xstd

1 0.1848802 0 1.00000 1.00000 0.012061

2 0.0022455 1 0.81512 0.81512 0.011173

3 0.0021519 4 0.80745 0.81980 0.011198

4 0.0010604 7 0.80034 0.81980 0.011198

5 0.0010000 10 0.79716 0.82036 0.011201

cpを調整(cpの小さいツリーモデルからcpの大きいツリーモデルへ)

rpart_model_new <- prune(rpart_model, cp=0.0022)

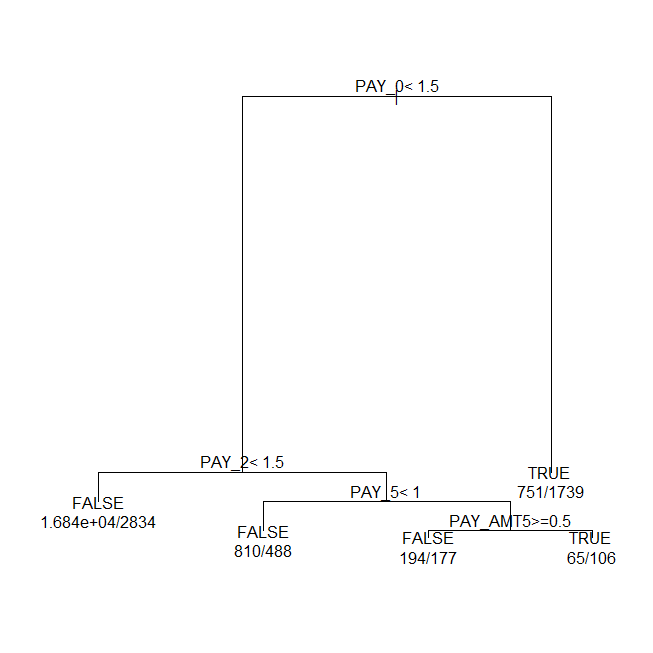

プロット(2通りのライブラリで)

ビルトインのplot

par(xpd = TRUE)

plot(rpart_model_new, compress = TRUE)

text(rpart_model_new, use.n = TRUE)

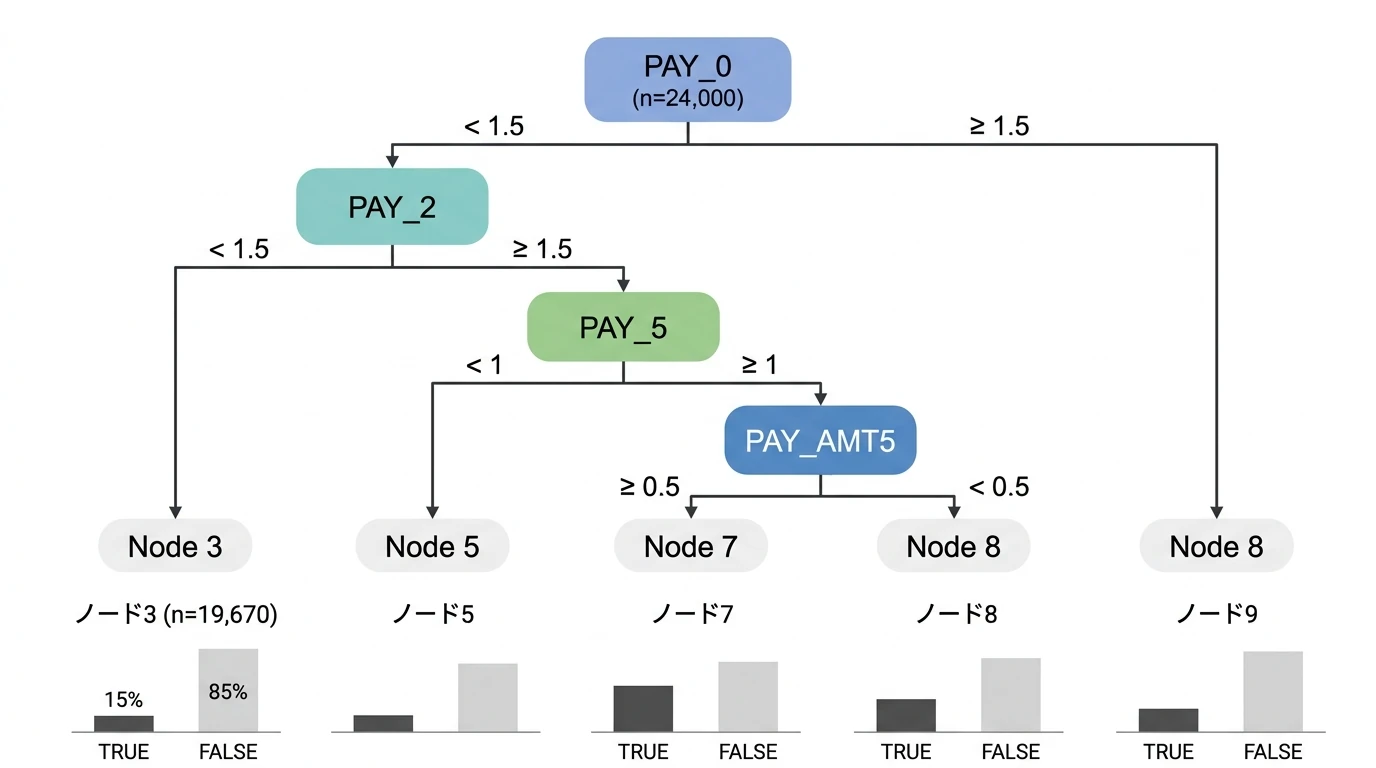

(決定木のプロット例)

ライブラリ{rpart.plot}

require(rpart.plot)

rpart.plot(rpart_model_new)

(決定木のプロット例)

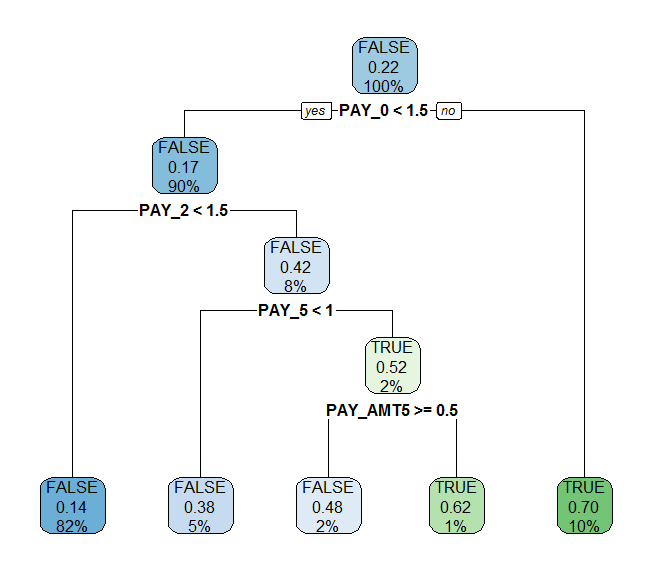

ライブラリ{partykit}

require(partykit)

plot(as.party(rpart_model_new))

plot(as.party(rpart_model_new), gp = gpar(fontsize = 9))

(決定木のプロット例)

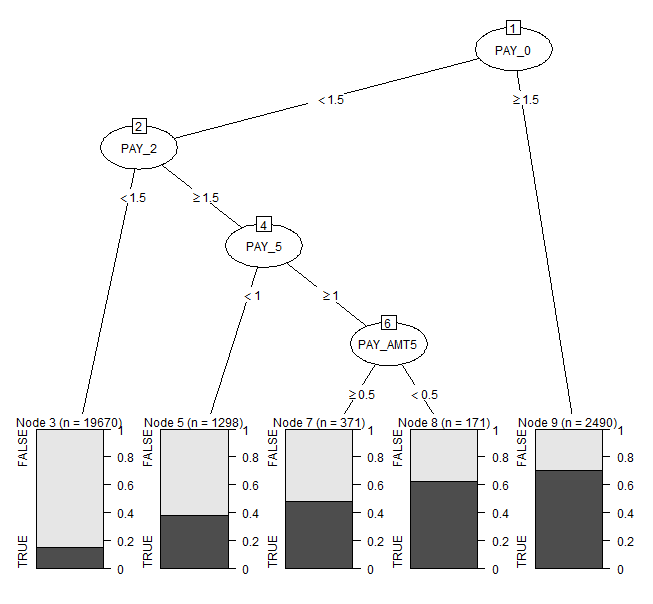

分類されたノードを元データに紐づける

train.dt[, node := rpart_model_new$where]

予測

各クラスに所属する確率を予測する

predict(rpart_model_new, test.dt)

ランダムフォレスト(random forest)

rangerパッケージが便利。

以下の目的変数ごとのツリーモデルをサポートしている。

- 質的変数(2値変数):分類木→目的変数が0/1, T/Fの場合は

as.factor()でfactor型に変換しておく - 量的変数:回帰木

- survivalオブジェクト

実行(モデルの構築)

require(ranger)

require(ROCR)

# モデルの構築

ranger_model <- ranger(

formula = as.factor(default.payment.next.month) ~ ., # default.payment.next.monthが目的変数になる

data = train.dt,

num.trees = 1000,

mtry = 5,

write.forest = TRUE,

importance = 'permutation',

probability = TRUE

)

パラメータ

ランダムフォレストのハイパーパラメータは

num.trees: 試す決定木の数mtry: モデルに採用する変数の数

mtryをグリッドサーチするならtidymodelsのtune_grid()を使う(後述)。

その他の主なパラメータ

min.node.sizeでノードサイズの下限を指定できるimportanceを指定すると変数の重要度を返す(デフォルトは"none"で重要度は計算されない)"impurity": 不純度ベースの重要度(分類ではジニ係数、回帰では分散減少)- 利点: 計算が高速

- 注意: 相関変数や多カテゴリ変数が過大評価されるバイアスあり

"permutation": 置換ベースの重要度(変数をシャッフルした際の性能劣化)- 利点: 統計的に信頼性が高く、解釈が直感的

- 欠点: 計算時間が長い

- 推奨: 信頼性を重視して

"permutation"を使用。大規模データで計算時間が問題になる場合のみ"impurity"を検討

- 目的変数が質的変数の時、

probability = TRUEで確率を返す。デフォルトのFALSEではT/Fの応答(ただしfactor)を返す。確率は2列の行列で、logical型の目的変数をfactor型にしてranger()をかけている場合、2列目がTRUEとなる(FALSE,TRUEの順)

なおデフォルトでは

- 分類木ではGini係数に基づいて、

- 回帰木では分散に基づいて、

- 生存モデルではログランクに基づいて

分割する。

戻り値

戻り値のrangerオブジェクトはリストで、よく使う属性が

predictionsが予測結果variable.importanceが変数の重要度

なお結果のprediction.errorは

- 分類木では誤分類の割合

- 回帰木では平均二乗誤差(MSE)

- 生存モデルではc-index

が使われる。

予測

predict()関数を使う。新しいデータセットを指定する引数の名前がdata(newdataではない!)

ranger_pred <- predict(ranger_model, data=test.dt)

実行結果が予測結果値そのものではなく、予測結果値を含むリスト。予測結果値は

ranger_pred$predictions

で取り出す。

2値分類時は形式が特殊になる。

ranger()の実行時にprobability = TRUEを指定している場合は1列目がFALSEの確率、2列目がTRUEの確率となる行列

→TRUEとなる確率を取り出すには

ranger_pred <- predict(ranger_model, data=test.dt)$predictions[,2]

probability = FALSEを指定している場合はTRUE/FALSEの結果になる

ranger_pred <- predict(ranger_model, data=test.dt)$predictions

モデルの評価

partial dependence plot

partial dependence plot(部分従属プロット)を描くにはedarfパッケージを使う。ranger以外にもrandomForest, RandomForest, rfsrcのランダムフォレストオブジェクトに対応している。

require(edarf)

pd <- partial_dependence(ranger_model, vars = c('BILL_AMT1', 'PAY_0'), data = as.data.frame(train.dt))

plot_pd(pd)

partial_dependence()の引数dataはdata.tableではダメで、data.frameでなければならない

このパッケージedarfはランダムフォレストの診断に便利。

edarfの解説

精度

{ROCR}パッケージでAUCやROC曲線をプロットできる

ranger_predが結果(レスポンス)の場合、confusion matrix(混同行列)

# 予測結果のレスポンスのベクトルを取り出す

ranger_pred <- predict(ranger_model, data=test.dt)$predictions

# confusion matrix

table(ranger_pred, test.dt[,default.payment.next.month])

ranger_predが確率の場合、AUCを計算する

# 予測結果の確率のベクトルを取り出す

ranger_pred <- predict(ranger_model, data=test.dt)$predictions[,2]

# ROCオブジェクトを生成

rocr_pred <- prediction(ranger_pred, test.dt[,default.payment.next.month])

# ROCオブジェクトからAUCを取り出す

performance(rocr_pred, 'auc')@y.values

ROC曲線

performance(rocr_pred, "tpr", "fpr") |> plot()

{tidymodels}のtune_grid()でハイパーパラメータをグリッドサーチ

caretは新規開発が停止しており、tidymodelsが後継として推奨される。

require(tidymodels)

# 前処理: 目的変数をfactor型に。factorのラベルが整数値だとNGのためmake.namesで変換

train_df <- train.dt |>

mutate(default.payment.next.month = as.factor(default.payment.next.month)) |>

mutate(across(where(is.factor), make.names)) |>

as.data.frame()

# モデル spec(mtryをチューニング)

rf_spec <- rand_forest(mtry = tune(), min_n = 1, trees = 1000) |>

set_engine("ranger", importance = "permutation") |>

set_mode("classification")

# ワークフロー

rf_wf <- workflow() |>

add_formula(default.payment.next.month ~ .) |>

add_model(rf_spec)

# 交差検証(5分割)

set.seed(123)

cv_folds <- vfold_cv(train_df, v = 5, strata = default.payment.next.month)

# グリッドサーチ

rf_res <- rf_wf |>

tune_grid(

resamples = cv_folds,

grid = expand.grid(mtry = 3:10),

metrics = metric_set(roc_auc),

control = control_grid(allow_par = TRUE)

)

# 最良パラメータ

select_best(rf_res, metric = "roc_auc")

- NAを含む行は

vfold_cvの前にdrop_na()などで除外するか、recipeで処理する metric_set(roc_auc)でROC-AUCを評価指標に指定する

出力例

# A tibble: 1 x 2

mtry .config

<int> <chr>

3 Preprocessor1_Model01

参考 - rpart(決定木)をtidymodelsでチューニング

# 目的変数はfactor型で、ラベルが整数値や「TRUE」「FALSE」だとNGのためmake.namesで変換

train_df_rpart <- train.dt |>

mutate(default.payment.next.month = as.factor(default.payment.next.month)) |>

mutate(across(where(is.factor), make.names)) |>

as.data.frame()

dt_spec <- decision_tree(cost_complexity = tune(), min_n = 10) |>

set_engine("rpart", parms = list(split = "information")) |>

set_mode("classification")

dt_wf <- workflow() |>

add_formula(default.payment.next.month ~ .) |>

add_model(dt_spec)

set.seed(234)

cv_folds_dt <- vfold_cv(train_df_rpart, v = 10, repeats = 10, strata = default.payment.next.month)

dt_res <- dt_wf |>

tune_grid(

resamples = cv_folds_dt,

grid = 10,

metrics = metric_set(roc_auc),

control = control_grid(allow_par = TRUE)

)

select_best(dt_res, metric = "roc_auc")

cp(cost_complexity)の値を探索することになる。