Rで時系列分析の簡単なまとめ

概要

時系列のアプローチ

- 単系列

- ざっと見る

- 定常性の確認

- ARIMA/SARIMAモデルをあてはめる

- 複数系列の関係→VAR(ベクトル自己回帰)モデル

- その他の変数がある(時系列+回帰)→状態空間モデル

- (単なるラグ変数回帰→目的変数自体の時系列性が反映されない)

ライブラリ{forecast}を使う

以下、データはy.tsとする

時系列のデータ形式

時系列データにはいくつかの形式がある。

- ts: Rの基本の時系列オブジェクト。ほとんどの時系列ライブラリはこの形式の時系列データを扱う

- xts: データフレームとtsの間に位置づけられる、時系列データを便利に扱えるようにした形式

- zoo: データフレームとxtsの間の形式

われわれが一般的に扱うデータ形式はデータフレームで、時系列データも元はCSVやデータベースなどからデータフレームの形式で与えられることが多い。たとえば日付を表す列と値の列がそれぞれ存在したり、1枚のデータフレームに複数列(つまり複数の時系列変数)が収まっていたりする。一方でtsは単系列で日付データではなくサイクルの周期を属性として持つなど、データフレームとは形式が大きく異なり、そのままでは扱いにくい。zooは直接知らなくてもいい。

xts = ts+カレンダー機能+複数系列

データフレームをxtsに変換する

read.zoo()を使う

データフレームx.dfをxts形式のx.xtsに変換

as.xts(read.zoo(x.df))

x.dfに日時形式の列(Date, POSIXct)が含まれていればその列が時を表すindexになる。時を表すカラムは

as.xts(read.zoo(x.df, index.column = 2))

などのように番号や列名でも指定できる。

data.tableを使う

日時を表す列(Date, POSIXct)を含むdata.table形式であればas.xts.data.table()で直接xtsに変換できる。

as.xts.data.table(x.dt)

xtsオブジェクトからtsオブジェクトを生成する

var1.ts <- ts(x.xts[,'var1'], freq=7)

ざっと見る

コレログラム

acf(y.ts)

トレンド成分、季節成分を抽出してプロット

x.stl <- stl(y.ts,s.window="periodic")

plot(x.stl)

定常性の確認

- ADF検定

- KPSS検定

定常になるまで階差を取る

ARMA/ARIMA/SARIMAモデル

パラメータを以下の通りとする SARIMA(p,d,q)(P,D,Q)

- p: p for AR(p)(自己回帰部分の次数)

- q: q for MA(q)(移動平均部分の次数)

- d: diff(d階の階差モデル)

- P: P for AR(P) of seasonal part(季節成分の自己回帰部分の次数)

- Q: Q for MA(q) of seasonal part(季節成分の移動平均部分の次数)

- D: diff of seasonal part(季節成分の階差の階数)

次数を指定して推定

arima()を使う

ARIMA

model1 <- arima(y.ts, order=c(p,d,q))

SARIMA

12期間周期の季節成分

model1 <- arima(y.ts, order=c(p,d,q), seasonal=list(order=c(P,D,Q), period=12))

次数も自動で算出

auto.arima()を使う

model1 <- auto.arima(

y.ts,

ic = 'aic', # モデル選択で使う情報量基準。'aic', 'aicc', 'bic'から選択

trace = T, # 計算履歴を表示。デフォルトでFALSE

stepwise = F, # FALSEで総当たり、TRUE(デフォルト)でstepwise(高速)

approximation = F,

d = 1, # 指定するとN階の階差、デフォルトで自動計算

start.p = 0, # AR(p)の次数の計算スタート

start.q = 0, # MA(q)の次数の計算スタート

start.P = 0, # 季節部分のAR(P)の次数の計算スタート

start.Q = 0, # 季節部分のMA(Q)の次数の計算スタート

seasonal = T, # FALSEでARIMA(デフォルト)、TRUEでSARIMA

xreg=x.xts # 回帰要素を入れることもできる。形式はxtsで指定

)

時系列に従う乱数の生成

arima.sim()を使う

ts.sim <- arima.sim(n=乱数の数, model=list(order=c(p,d,q), ar=c(ARの係数), ma=c(MAの係数)), sd=sqrt(1))

予測値

50%信頼区間、95%信頼区間も一緒に50期間先までプロット

x_ts.pred <- forecast(model1, level = c(50, 95), h = 50)

プロット

plot(x_ts.pred)

参考

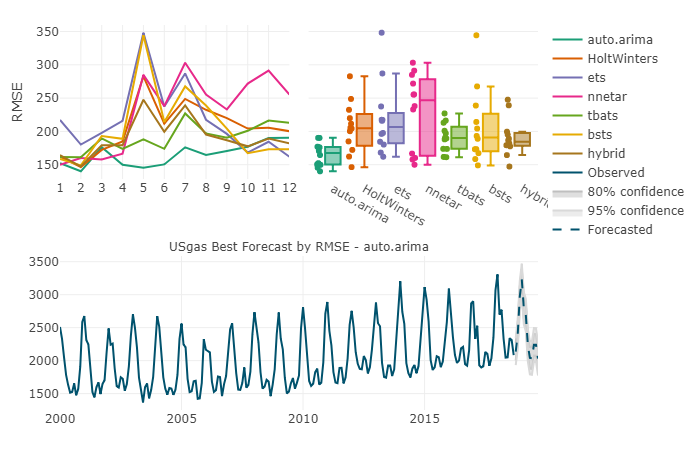

TSstudioを使って

時系列分析の便利なライブラリTSstudio 時系列を可視化するのに便利なチャートをplotlyできれいに出力してくれるし、いろいろな時系列モデルを一気に作って比較することもできる。 生成できる時系列モデルは以下のとおり

- auto.arima (forecast package)、回帰成分も指定可能

- Bayesian Structural Time Series (bsts package) 、回帰成分は指定不可

- ets (forecast package)

- hybrid timse series model (forecastHybrid package) 、回帰成分も指定可能

- Neural Network Time Series (forecast package) 、回帰成分も指定可能

- tbats (forecast package)

- Holt Winters (stats package)

多変量時系列(VAR:ベクトル自己回帰モデル)

ライブラリ{vars}を使う

# データの読み込み

## Excelからカンマ付きフォーマットされた数値をクリップボード経由で読み込む例

traffic <- read.table("clipboard", header=T)

traffic <- sapply(traffic, function(x) as.integer(gsub(',', '', x)))

require(vars)

# 1. 最初に次数を決める

VARselect(traffic, lag.max=5)

# 2. モデルを推定する

traffic.var = VAR(traffic, p=4)

summary(traffic.var)

plot(traffic.var)

# 残差間の相関は小さいほうがいい

# 3. 解釈:インパルス応答推定(時間を経ると影響がどのようになるか)

traffic.irf = irf(traffic.var, n.ahead=4, ci=.95)

plot(traffic.irf)

# 4. 予測

predict(traffic.var, n.ahead=4, ci=0.95, dumvar=NULL)

状態空間モデル

時系列+外生変数(要因となる変数=回帰の説明変数)

ライブラリ{bsts}が使いやすいし、正規分布以外(ロジスティック分布、ポアソン分布)にも適用できる。

状態空間モデルを扱うライブラリは他に{dlm}, {KFAS}もあるが、モデルの指定などがやりにくい。KFASはパラメータの推定の手順が難しい

時系列の成分を

- ローカルモデル

- 周期成分

- 自己回帰部分

- 回帰部分

- 日次データにおける休日効果

に分け、それぞれの変数があるかどうかを検討する。

基本的なモデルの作り方

- データフレーム

df - 目的の時系列の列名が

sales

という場合

list() |>

AddXXXXX(y=df$sales, その他パラメータ) |> # 成分を指定1

AddXXXXX(y=df$sales, その他パラメータ) |> # 成分を指定2

:

-> bsts_model_spec

bsts_model <- bsts(formula=sales ~ 回帰部分の説明変数, state.specification=bsts_model_spec, niter=10000, data=df)

たとえば

list() |>

AddLocalLevel(y=df$sales) |> # ローカルレベルモデル

AddSeasonal(nseasons=4, y=df$sales) |> # 季節成分

AddAutoAr(y=df$sales) -> bsts_model_spec # 自己回帰部分(次数は自動で算出)

bsts_model <- bsts(formula=sales ~ spend + spend_lag1q + spend_lag2q + spend_lag3q, state.specification=bsts_model_spec, niter=10000, data=x)

回帰部分の説明変数欠損値が含まれているとエラーになる。

成分の指定

- ローカルモデル

AddLocalLevel(y): ローカルレベルモデル(傾きゼロ=トレンドなし)AddLocalLinearTrend(y): ローカル線系トレンドモデル(トレンドあり)AddSemiLocalLinearTrend(y)(旧AddGeneralizedLocalLinearTrend(y)): レベルが【ランダムウォーク】+【AR1過程に従う傾き】

- 周期成分

AddSeasonal(y, nseasons=4, season.duration=3): 通常の各季節のフラグ付け(この例では月次データで1シーズン3か月×4シーズンある場合)AddTrig(y, period=12, frequencies=1:3): 季節成分を三角関数で表す(この例では12か月で1区切り、12か月で1サイクル、2サイクル、3サイクル)→https://rdrr.io/cran/bsts/man/add.trig.html

- 自己回帰部分

AddAutoAr(y): 次数自動AddAr(y, lags=1): 次数指定(この例では1次の自己回帰)

日次データ(yが日付情報付きxtsデータ)の場合、休日効果と月効果を簡単に指定できる。

- 休日効果

AddRegressionHoliday(y, holiday.list): 固定の休日効果AddHierarchicalRegressionHoliday(y, holiday.list): 分布に従う(ランダムな要素を含む)休日効果AddRandomWalkHoliday(y, holiday): 祝日がランダムウォーク系列に従う。祝日の系列は複数設定でき(祝日の系列と日曜の系列など)、それぞれの系列がランダムウォークに従う

- 月効果

AddMonthlyAnnualCycle(y)

複数の種類の休日がある場合の扱い(祝日、日曜、土曜)

AddRandomWalkHoliday()の場合

list() |>

AddRandomWalkHoliday(y, 祝日系列) |>

AddRandomWalkHoliday(y, 日曜系列) |>

AddRandomWalkHoliday(y, 土曜系列) |>

:

AddRegressionHoliday(), AddHierarchicalRegressionHoliday()の場合

list() |>

AddRegressionHoliday(y, list(祝日系列, 日曜系列, 土曜系列)) |>

:

となる。 休日オブジェクトは

FixedDateHoliday()NthWeekdayInMonthHoliday()LastWeekdayInMonthHoliday()NamedHoliday()DateRangeHoliday()

https://www.rdocumentation.org/packages/bsts/versions/0.8.0/topics/holiday の関数で生成できる。

回帰部分

回帰係数がランダムウォークに従う場合

list() |>

AddDynamicRegression(y ~ 説明変数) |>

:

回帰係数が固定の場合、

bsts(..., formula=y ~ 説明変数)

で指定する。

分布の指定

時系列変数の分布は正規分布以外も指定できる。

bsts(..., family = "logit")

- family

- “gaussian”: 正規分布

- “logit”: ロジットモデル

- “poisson”: ポアソン分布

- “student”: t分布

アウトプット

bstsオブジェクト

モデルの評価

プロット

burn_value <- SuggestBurn(0.1, bsts_model2)

plot(bsts_model, 'state', burn=burn_value)

plot(bsts_model, 'coef', burn=burn_value)

plot(bsts_model, 'seasonal', burn=burn_value)

plot(bsts_model, 'components', burn=burn_value)

plot(bsts_model, 'residuals', burn=burn_value)

plot(bsts_model, 'predictors', burn=burn_value)

plot(bsts_model, 'size', burn=burn_value)

plot(bsts_model, 'dynamic', burn=burn_value)

plot(bsts_model, 'prediction.errors', burn=burn_value)

plot(bsts_model, 'forecast.distribution', burn=burn_value)

colMeans(bsts_model$coefficients[burn_value:10000,]) |> sort(dec=T)

summary(bsts_model, burn=burn_value)

複数のモデルの比較

CompareBstsModels(list(bsts_model1, bsts_model2))

CompareBstsModels(list(`Model 5`=bsts_model5, `Model 6`=bsts_model6, `Model 7`=bsts_model7, `Model 8`=bsts_model8))

各成分の平均

# bsts_model1$state.contributions [1,,1] |> names

trend = colMeans(bsts_model$state.contributions[burn_value:10000,'trend',])

seasonal = colMeans(bsts_model$state.contributions[burn_value:10000,'seasonal.4.1',])

ar1 = colMeans(bsts_model$state.contributions[burn_value:10000,'Ar1',])

reg = colMeans(bsts_model$state.contributions[burn_value:10000,'regression',])

total = trend+seasonal+ar1+reg

apply(cbind(trend, seasonal, ar1, reg), mean, MARGIN=2)/mean(total)

lapply(c(trend, seasonal, ar1, reg), mean)/mean(total)

予測

predict(bsts_model, horizon = 4, newdata = new_data, burn = burn_value, quantiles = c(.025, .975)) |> plot

参考

bsts

- https://ill-identified.hatenablog.com/entry/2017/09/08/001002

- https://tjo.hatenablog.com/entry/2017/03/07/190000

- https://www.unofficialgoogledatascience.com/2017/07/fitting-bayesian-structural-time-series.html

KFAS

- https://ill-identified.hatenablog.com/entry/2017/09/24/215620

- https://logics-of-blue.com/how-to-use-kfas/

- https://www.jstage.jst.go.jp/article/seitai/66/2/66_361/_pdf

- https://elsur.jpn.org/ck/

係数まで算出するとなるとコーディングが面倒

補足: fable/tsibbleエコシステム

forecastパッケージの開発者Rob Hyndmanらは、{fable}と{tsibble}を中心とした新しい時系列エコシステムをforecastの後継として開発している。forecastを新規に使うことは依然として妥当だが、tsibble形式(tidyな時系列データ)やfableによるモデリングについても知っておくとよい。